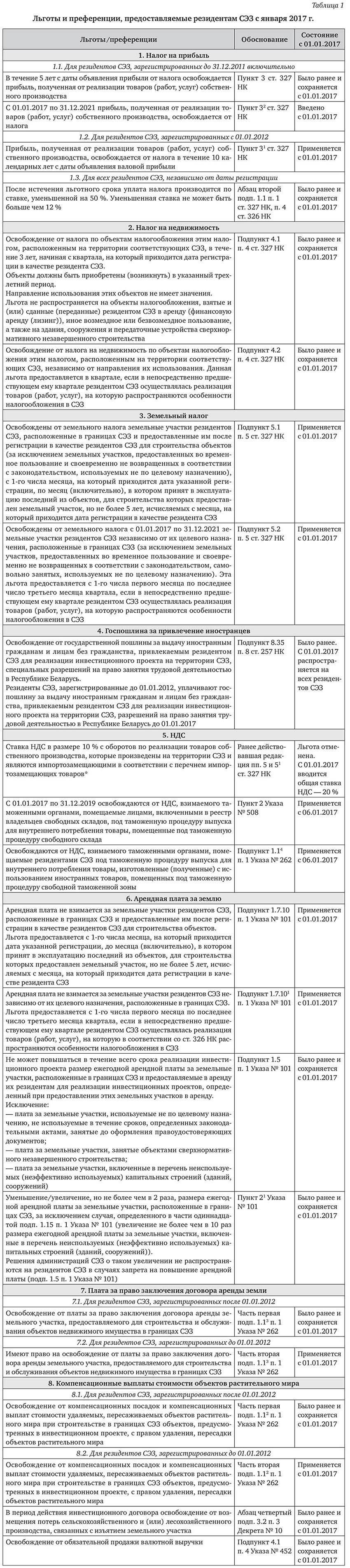

Согласно п. 5 ст. 326 НК, если иное не предусмотрено п. 4 ст. 327 НК, эти особенности не распространяются:

- на общественное питание, деятельность в сфере игорного бизнеса, деятельность по организации и проведению электронных интерактивных игр, операции с ценными бумагами;

- реализацию товаров (работ, услуг), производство (выполнение, оказание) которых осуществляется полностью или частично с использованием основных средств, находящихся в собственности или ином вещном праве резидента СЭЗ, и (или) труда работников резидента СЭЗ вне ее территории;

- банки и страховые организации.

Сокращения нормативных правовых актов, применяемые в статье:

— Указ № 508 — Указ Президента Республики Беларусь от 30.12.2016 № 508 «Об изменении указов Президента Республики Беларусь»;

— Указ № 101 — Указ Президента Республики Беларусь от 01.03.2010 № 101 «О взимании арендной платы за земельные участки, находящиеся в государственной собственности»;

— Указ № 262 — Указ Президента Республики Беларусь от 09.06.2005 № 262 «О некоторых вопросах деятельности свободных экономических зон на территории Республики Беларусь»;

— Указ № 452 — Указ Президента Республики Беларусь от 17.07.2006 № 452 «Об обязательной продаже иностранной валюты»;

— Закон № 138-XIII — Закон Республики Беларусь от 29.02.1996 № 138-XIII «Об обязательных страховых взносах в бюджет государственного внебюджетного фонда социальной защиты населения Рес-публики Беларусь».

— Декрет № 10 — Декрет Президента Республики Беларусь от 06.08.2009 № 10 «О создании дополнительных условий для осуществления инвестиций в Республике Беларусь».

Указанные выше особенности налогообложения распространяются на реализацию резидентами СЭЗ (п. 3 ст. 326 НК):

- за пределы Республики Беларусь иностранным юридическим и (или) физическим лицам в соответствии с заключенными между ними договорами товаров (работ, услуг) собственного производства, произведенных этими резидентами на территории СЭЗ;

- товаров (работ, услуг) собственного производства, которые произведены ими на территории СЭЗ, другим резидентам СЭЗ согласно заключенным с ними договорам;

- за пределами Республики Беларусь иностранным юридическим и (или) физическим лицам в соответствии с заключенными между ними договорами товаров собственного производства, произведенных этими резидентами на территории СЭЗ.

Резиденты СЭЗ обязаны обеспечить раздельный учет выручки (доходов), затрат (расходов), сумм, участвующих при определении налоговой базы по налогам, сборам (пошлинам) по деятельности, на которую распространяются особенности налогообложения в СЭЗ. При отсутствии раздельного учета указанных выручки (доходов), затрат (расходов) и сумм налоги, сборы (пошлины) исчисляются и уплачиваются резидентами СЭЗ без применения особенностей налогообложения в СЭЗ (часть первая п. 8 ст. 326 НК).