Понятие фондового рынка предполагает наличие обособленной системы экономических и правовых отношений, опосредующих процесс выпуска и обращения ценных бумаг между физическими и юридическими лицами.

Для того, чтобы фондовый рынок «заработал», недостаточно создать определенное количество акционерных обществ или, к примеру, зарегистрировать выпуски высокодоходных облигаций. Важно определить справедливые и равные для всех правила игры, не позволяющие сомнительным эмитентам злоупотреблять доверием участников рынка. Одной из основных задач регуляторов фондового рынка является защита инвесторов, включающая обеспечение его транспарентности, справедливого ценообразования на обращающиеся на нем активы, предотвращение манипулирования стоимостью ценных бумаг, а также предоставление инвесторам доступа к информации о финансовом состоянии эмитента ценных бумаг и корпоративным событиям, способным оказать влияние на стоимость актива.

Кроме вышеобозначенных задач немаловажным фактором для построения полноценного фондового рынка является обеспечение его ликвидности, то есть возможности в любой момент совершить сделку покупки либо продажи ценной бумаги без существенного влияния сделки на цену приобретаемого/отчуждаемого актива. Наличие такой возможности делает ликвидную ценную бумагу более привлекательной для инвестора и тем самым позволяет эмитентам снизить стоимость занимаемых на фондовом рынке ресурсов, повышая его привлекательность в сравнении с банковским кредитованием.

Несомненно, значимым фактором роста ликвидности ценной бумаги является сосредоточение максимального количества совершаемых с этой ценной бумагой сделок на одной торговой площадке.

Листинг — качество ценных бумаг

В мировой практике обозначенные задачи решаются путем включения эмиссионных ценных бумаг в листинг организатора торгов, функции которого обычно выполняют фондовые биржи. Фондовые биржи используют механизмы контроля качества ценных бумаг, включаемых в листинг.

Справочно.

Традиционно под листингом понимается набор правил и процедур, определяющих порядок допуска ценных бумаг к обращению на бирже.

Как правило, общими являются следующие требования:

• установление минимального уровня капитализации компании — эмитента ценных бумаг;

• отсутствие убытков;

• наличие определенного процента ценных бумаг, находящихся вне контроля крупных владельцев;

• отсутствие ограничений на свободное обращение ценных бумаг;

• регулярное предоставление отчетности;

• соблюдение требований корпоративного управления для компании — эмитента ценных бумаг.

Справочно.

Под эмитентом ценных бумаг традиционно понимается организация, которая выпускает (эмитирует) ценные бумаги для развития и/или финансирования собственной деятельности.

Необходимо различать понятия ценных бумаг, имеющих листинг на бирже, и ценных бумаг, котируемых на бирже.

Основной и дочерние рынки фондовых бирж

Фондовые биржи могут быть разделены на различные торговые зоны. Наиболее престижной торговой зоной фондовой биржи обычно является основной рынок, к которому применяется термин «официальный список», а ценные бумаги, обращающиеся в официальном списке, называются «внесенные в список» или «официально внесенные в список». Таким образом, ценные бумаги, включенные в список (англ. list), могут считаться имеющими листинг на фондовой бирже.

В то же время фондовая биржа может иметь ряд дочерних рынков (торго-вых зон), которые, как правило, упоминаются как «нелистингованные рынки ценных бумаг» и на которых акции «котируются», а не «листингуются». Например, на Франкфуртской фондовой бирже компании могут претендовать на листинг в сегментах «Регулируемого рынка» (General Standard и Prime Standard), требования которых основаны на законодательстве Европейского союза. В качестве альтернативного варианта компания может выбрать допуск своих акций к котировкам в «Открытом рынке» (Scale) — это регулируемый неофициальный рынок, правила которого определены самой Франкфуртской фондовой биржей. Аналогично на Лондонской фондовой бирже существуют 3 сегмента (Premium, Standard и Professional Securities market), допуск к обращению в которых требует прохождения процедуры листинга, а также 2 сегмента (AIM и Specialist Fund Market), на которых обращаются котируемые ценные бумаги. Таким образом, фраза «котируется на бирже» включает ценные бумаги, котирующиеся на любом рынке биржи, независимо от того, включены ли они в листинг или нет.

В Европейском союзе существует наднациональное законодательство, регулирующее допуск ценных бумаг к официальному листингу фондовой биржи и информацию, подлежащую раскрытию по таким ценным бумагам. Основным межнациональным нормативным актом является Директива № 2001/34/EC от 28.05.2001.

Данная Директива, в частности, закрепляет следующие положения:

1) обязательна публикация ежегодной финансовой отчетности, а в случае листинга акций — также раскрытие информации о деятельности и финансовом состоянии компании за первое полугодие каждого года;

2) требования к минимальному капиталу компании в случае листинга акций (1 млн евро) либо к минимальному объему эмиссии включаемых в листинг долговых ценных бумаг (200 тыс. евро);

Справочно.

Долговая ценная бумага — это ценная бумага, опосредующая отношения займа между ее владельцем и лицом, ее выпустившим (эмитентом). При погашении долговой ценной бумаги ее владелец имеет право на получение от эмитента ее стоимости и дохода.

3) обязанность компании опубликовать или представить ежегодную финансовую отчетность, составленную в соответствии с национальным законодательством, как минимум за последние 3 года;

4) включаемые в листинг ценные бумаги компании не должны иметь ограничений по их свободному обращению;

5) не менее 25 % акций компании должно находиться в свободном обращении к моменту включения акций этой компании в листинг (данное правило может не соблюдаться в случае, если эти акции предполагается размещать через биржу после прохождения листинга);

Справочно.

Под свободным обращением понимается отсутствие ограничений для покупки акций любыми лицами.

6) обязательное раскрытие информации, оказывающей влияние на стоимость включенных в листинг ценных бумаг.

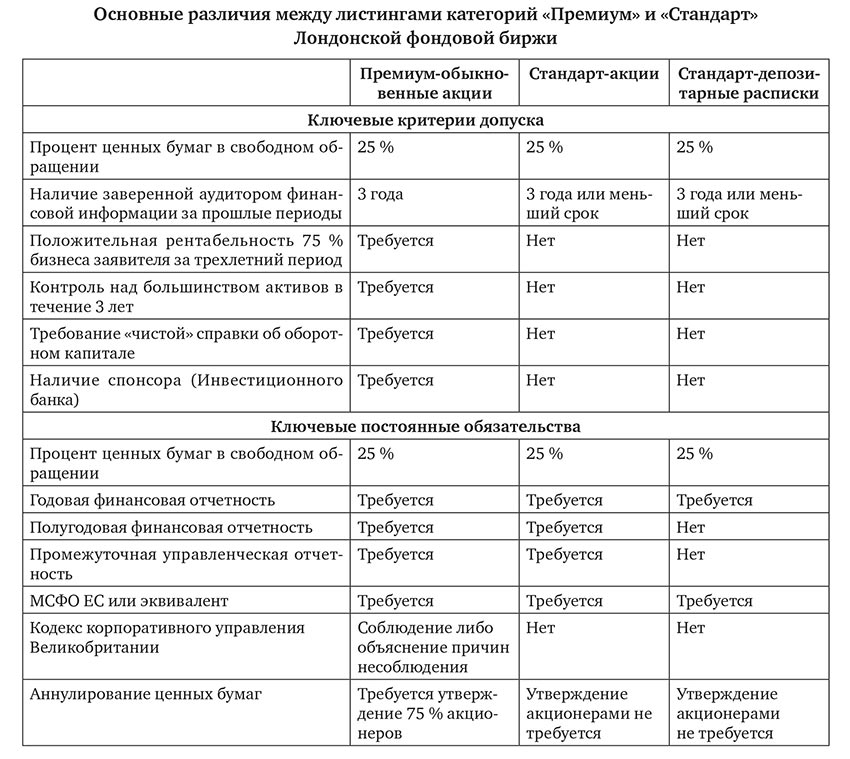

Лондонская фондовая биржа

Европейским биржам предоставлено право включения иных дополнительных условий в правила листинга. В качестве примера можно привести Основной рынок (Main Market) Лондонской фондовой биржи. К торгам на Основном рынке допускаются компании, получившие листинг категории «Премиум» или «Стандарт».

Листинг «Премиум». Означает, что компания обязана соответствовать стандартам, превышающим (их часто называют super-equivalent require-ments — «сверхэквивалентными») требования законодательства Европейского союза, включая кодекс корпоративного управления Великобритании. Инвесторы испытывают большее доверие к сверхэквивалентным стандартам, поскольку они являются более жесткими по отношению к эмитентам и обеспечивают покупателям ценных бумаг дополнительную защиту. В силу таких повышенных стандартов компании-эмитенты могут получать доступ к более широкому кругу инвесторов и более дешевым капитальным ресурсам благодаря большему доверию к ним. Листинг категории «Премиум» может быть присвоен только обыкновенным акциям, эмитированным коммерческими компаниями.

Справочно.

Обыкновенные акции — акции, дающие право их владельцам участвовать в голосовании на общем собрании акционеров и получать дивиденды в случае принятия общим собранием решения об их выплате.

Листинг «Стандарт». Компания, имеющая листинг категории «Стандарт», обязана соблюдать требования, предписанные законодательством Европейского союза. Это означает, что общая нагрузка на такую компанию с точки зрения соблюдения нормативов будет меньше (как на этапе подготовки к листингу, так и впоследствии в отношении регулярной отчетности).

Госрегулирование и стимулирование

Что же заставляет компании тратить дополнительные ресурсы (как материальные, так и людские) ради включения своих ценных бумаг в листинг и последующего поддержания ценных бумаг в нем? Все дело в том, что в целях повышения заинтересованности компаний для включения их ценных бумаг в более «престижные» категории листинга государство использует различные нормативные механизмы.

Так, Налоговым кодексом Великобритании* определено, что на индивидуальных сберегательных счетах (Individual Savings Accounts, сокращенно ISAs) резидентов страны могут учитываться только ценные бумаги, включенные в официальный список признанной фондовой биржи (Recognized Stock Exchange). Доходы по ценным бумагам, учитываемым на ISAs, освобождаются от налога на доходы и прирост капитала (Income and Capital Gains Tax). Ежегодно граждане Великобритании могут направлять на инвестирование через ISAs суммы в пределах 20 тыс. фунтов стерлингов.

* Статья 1005 Income Tax Act 2007.

Законодательство стран — участниц Евразийского экономического союза, членом которого является Республика Беларусь, также в той или иной форме содержит нормы, стимулирующие эмитентов для включения их ценных бумаг в официальные списки фондовой биржи.

В Республике Казахстан* налогоплательщик имеет право на уменьшение налогооблагаемого дохода по следующим видам доходов:

— вознаграждению по долговым ценным бумагам, находящимся на дату начисления такого вознаграждения в официальном списке фондовой биржи, функционирующей на территории Республики Казахстан;

— доходам от прироста стоимости ценных бумаг, находящихся на день реализации в официальных списках фондовой биржи, которая функционирует на территории Республики Казахстан, при реализации этих бумаг методом открытых торгов на данной бирже;

— дивидендам и вознаграждениям по ценным бумагам, находящимся на дату начисления таких дивидендов и вознаграждений в официальном списке фондовой биржи, функционирующей на территории Республики Казахстан.

* Статьи 288, 307, 645, 654, 694 Кодекса Республики Казахстан от 25.12.2017 № 120-VI «О налогах и других обязательных платежах в бюджет (Налоговый кодекс)».

В соответствии с Налоговым кодексом Кыргызской Республики** не облагаются подоходным налогом процентный доход и доход от прироста стоимости ценных бумаг, находящихся на день реализации в листинге фондовых бирж по наивысшей и следующей за наивысшей категориям листинга.

* Пункт 36 ст. 167 Налогового кодекса Кыргызской Республики от 17.10.2008 № 230.

В Российской Федерации существует запрет на инвестирование собственных средств страховой организации в ценные бумаги, не включенные в котировальный список первого (высшего) уровня хотя бы одним организатором торговли на рынке ценных бумаг в Российской Федерации (российской биржей)*.

* Подпункт 7.1 п. 7 Указания Банка России от 16.11.2014 № 3445-У «О порядке инвестирования собственных средств (капитала) страховщика и перечне разрешенных для инвестирования активов».

Подводя итог обзорному анализу принципов построения и функционирования биржевых рынков ценных бумаг в иных государствах, можно отметить, что наиболее важное значение для развития соответствующего экономического и правового института наряду с государством имеет фондовая биржа. Функции данных субъектов различны. Государство (или межгосударственное образование) определяет основные «правила игры» на фондовом рынке, предоставляет льготы эмитентам ценных бумаг и инвесторам. Биржа, в свою очередь, регулирует процесс закреплением прозрачных и исполнимых требований листинга в целях обеспечения максимальной ликвидности на имеющихся торговых зонах (рынках).