Когда это работает?

Ситуация.

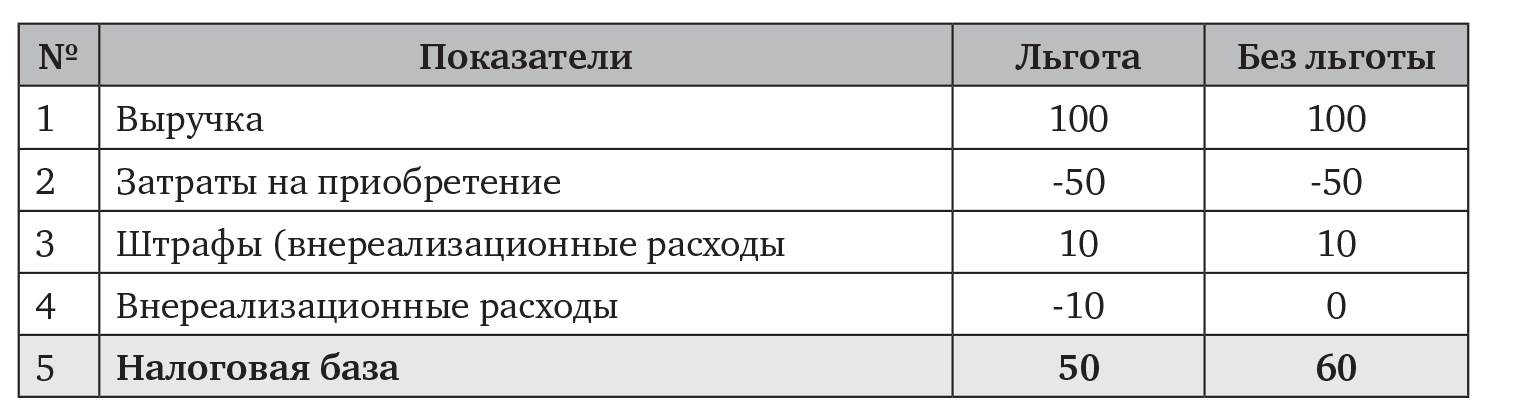

Стороны заключили договор поставки. Кредитор свои обязательства исполнил и своевременно осуществил поставку. Должник, в свою очередь, товар принял, но своевременно его не оплатил. В результате просрочки имеется:

— 100 рублей основного долга;

— 10 рублей неустойки.

У должника отсутствуют средства для оплаты полной суммы задолженности. Кредитор заинтересован в скорейшей оплате, поскольку нуждается в оборотных средствах. В результате кредитор готов отказаться от части требований и простить должнику часть долга.

Налоговые последствия уменьшения задолженности в результате примирения могут быть различными. В частности, несмотря на отказ от части требований, кредитор все равно может быть обязан заплатить налог на прибыль с полной суммы требования. Это может означать, что при уступке на 100 рублей кредитор все равно заплатит 18 рублей налога на прибыль, хотя от требования он уже отказался.

Правильное применение льготы позволяет избежать этой ситуации и сделать примирение выгодным. Соответственно, выбор оформления примирения сторон может существенно повлиять на финансовые последствия такой сделки в размере до 18 % от размера уступки.

Куда отнести сумму задолженности при заключении мирового соглашения?

Норма, позволяющая относить суммы уменьшения дебиторской (или увеличения кредиторской) задолженности при заключении мирового соглашения или соглашения о примирении на внереализационные расходы, появилась в налоговом законодательстве в 2015 г. (подп. 3.23-2 п. 3 ст. 129 НК).

Министерством по налогам и сборам (далее — МНС) 11 ноября 2017 г. было опубликовано письмо от 27.02.2017 № 2-2-10/00395 (далее — Письмо), которым разъясняется порядок применения данной нормы.

При этом Письмо содержит положения, которые можно рассматривать как существенно изменяющие условия применения льготы:

- В отношении задолженности вводится ограничение, что в состав внереализационных расходов можно включить только уменьшение сумм, которые ранее отражались в составе внереализационных доходов (результаты указанного ограничения на примере — далее).

- Расширительно толкуются типы соглашений, при заключении которых можно применить льготу. В частности, указывается, что льгота при заключении медиативного соглашения без обращения в суд не применяется.

Для отнесения уменьшения суммы задолженности на внереализационные расходы имеет значение способ осуществления примирения.

Налоговые последствия

Разберем, какие налоговые последствия могут быть у примирения. В результате примирения стороны могут уменьшить:

- сумму основного долга;

- сумму неустоек (штрафов, пеней), суммы, подлежащие уплате в результате применения иных мер ответственности, в том числе в результате возмещения убытков (далее — штрафы).

Если в результате соглашения о примирении (мирового соглашения) произошло уменьшение суммы дебиторской задолженности (или, соответственно, увеличилась кредиторская задолженность), в некоторых случаях, как уже было отмечено ранее, ее можно включить в состав внереализационных расходов.

Рассмотрим порядок применения льготы кредитором на примере:

Письмо предусматривает, что льгота применяется при условии, что ранее указанные суммы задолженности отражались в составе внереализационных доходов. Норма НК (подп. 3.23-2 п. 3 ст. 129) аналогичного ограничения не содержит. По нашему мнению, Письмо в этой части противоречит действующим нормативным актам.

В частности, в силу прямого указания вышеупомянутой нормы НК на внереализационные расходы должна относиться полная сумма уменьшения дебиторской задолженности (увеличения кредиторской задолженности), вне зависимости от того, относилась ли она на внереализационные доходы.

Позиция МНС

Рассмотрим детально последствия применения позиции, изложенной в Письме.

1. Уменьшение суммы основного долга.

Льгота не может быть применена, если по результатам примирения уменьшилась сумма основного долга. Это объясняется тем, что сумма основного долга отражается в бухучете в качестве выручки вне зависимости от даты расчетов (п. 4 ст. 127 НК). Соответственно, сумма основного долга уже отражена в бухучете как выручка от реализации (строка 1), иных оснований для отнесения ее уменьшения на внереализационные расходы при примирении НК не предусматривает — налоговая база рассчитывается в общем порядке.

Отметим, что при этом уменьшение суммы основного долга также будет увеличивать налоговую базу должника, поскольку такое уменьшение будет относиться на его внереализационные доходы (подп. 3.8 п. 3 ст. 128 НК), то есть экономически будет существовать двойное налогообложение.

2. Уменьшение суммы штрафов.

Льготу можно применить по отношению к штрафам, так как они отражаются в составе внереализационных доходов (подп. 3.6 п. 3 ст. 128 НК).

Необходимость в применении льготы может возникнуть только в ситуации, когда суммы штрафов были признаны должником до примирения. В таком случае сумма уменьшения штрафов будет отнесена на внереализационные расходы, поскольку ранее относилась на внереализационные доходы. Отметим, что в таком случае для должника сумма уменьшения штрафов должна будет являться внереализационным доходом и будет учитываться в налоговой базе налога на прибыль (подп. 3.10-3 п. 3 ст. 128 НК).

Справочно.

Штрафы за нарушение условий договоров признаются в бухгалтерском учете в случае их присуждения судом или признания их должником (п. 38 Инструкции по бухгалтерскому учету доходов и расходов, утвержденной постановлением Министерства финансов Республики Беларусь от 30.09.2011 № 102) и отражаются на дату их признания в бухучете (п. 2 ст. 129 НК).

Если сумма штрафов признается уже в примирении, то необходимости в применении льготы нет — сумма штрафов сразу будет отражаться в учете в уже уменьшенном размере.

Когда применяется льгота по НК?

НК напрямую предусмотрено, что льгота применяется в случае заключения мирового соглашения или соглашения о примирении.

Таким образом, исходя из нормы НК для применения льготы необходимо использование конкретных инструментов примирения, предусмотренных ХПК (мировое соглашение или соглашение о примирении). Их использование требует утверждения достигнутого соглашения судом.

Справочно.

Мировое соглашение — соглашение о прекращении судебного спора на основе взаимных уступок (ст. 121 ХПК), и оно утверждается судом (без открытия примирительной процедуры).

Соглашение о примирении — это разновидность медиативного соглашения. Оно заключается сторонами по результатам проведения примирительной процедуры (ст. 1 ХПК) и утверждается определением экономического суда (ст. 157 ХПК).

Примирительная процедура — это медиация, которая проводится после возбуждения производства по делу в экономическом суде, для ее проведения назначается примиритель.

Когда применяется льгота, по мнению МНС?

Письмо расширительно толкует действующую льготу. В частности, указывается, что:

- льгота может применяться при заключении медиативного соглашения в рамках судопроизводства в суде (абз. 5 п. 2 Письма);

- заключение медиативного соглашения без обращения в суд не является основанием для применения льготы (абз. 5 п. 2 Письма).

Буквальное прочтение дает основание предполагать, что льгота может применяться также при заключении медиативного соглашения в случае передачи дела в суд. Суд может передать спор медиатору после возбуждения производства по делу, но только до начала рассмотрения дела по существу. Для этого стороны заключают соглашение о применении медиации (ст. 40-1 ХПК), а исковое заявление оставляется без рассмотрения (ст. 40 ХПК).

Соответственно, формально условия Письма соблюдаются — обращение в суд фактически имело место и было заключено медиативное соглашение.

Вместе с тем, по нашему мнению, такое медиативное соглашение не может служить основанием для применения льготы, так как оно не является ни мировым соглашением, ни соглашением о примирении. Соответственно, нормативных оснований для применения льготы при заключении такого медиативного соглашения нет, для ее применения необходимо внесение соответствующих изменений в НК.

Примирение без суда: налоговые последствия

Льгота не может быть применена, если стороны урегулировали отношения самостоятельно, без обращения в суд. Например, если стороны:

- заключили соглашение об урегулировании спора, которым долг был прощен полностью или частично;

- заключили медиативное соглашение при содействии медиатора.

В таком случае суммы уменьшения основного долга и штрафов не могут быть отнесены на внереализационные расходы и у кредитора могут возникнуть налоговые обязательства по «бумажной» выручке.