Ситуация:

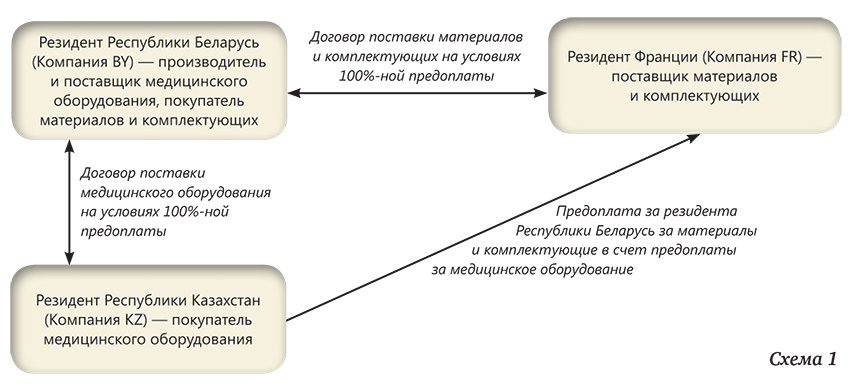

Резидент Республики Беларусь — белорусский производитель медицинского оборудования (далее — Компания BY) — заключил договор с резидентом Франции — поставщиком материалов и комплектующих изделий для медицинского оборудования (далее — Компания FR) на поставку материалов и комплектующих изделий. Стороны согласовали, что поставка осуществляется после получения Компанией FR предварительной оплаты в размере 100 %.

Покупателем произведенного Компанией BY медицинского оборудования на аналогичных условиях предоплаты является резидент Республики Казахстан (далее — Компания KZ).

Для оптимизации движения товарно-денежных потоков участники сделок рассмотрели возможность оплаты материалов и комплектующих Компанией KZ за Компанию BY непосредственно Компании FR, в счет оплаты подлежащего поставке Компании KZ от Компании BY медицинского оборудования с последующим зачетом встречных требований.

Вопросы:

1. Допускает ли белорусское законодательство такую схему расчета?

2. Как изменится ситуация, если стороны предусмотрят в своих контрактах оплату по факту поставки?

3. Допускает ли законодательство Республики Беларусь иные способы осуществления расчетов в данной ситуации?