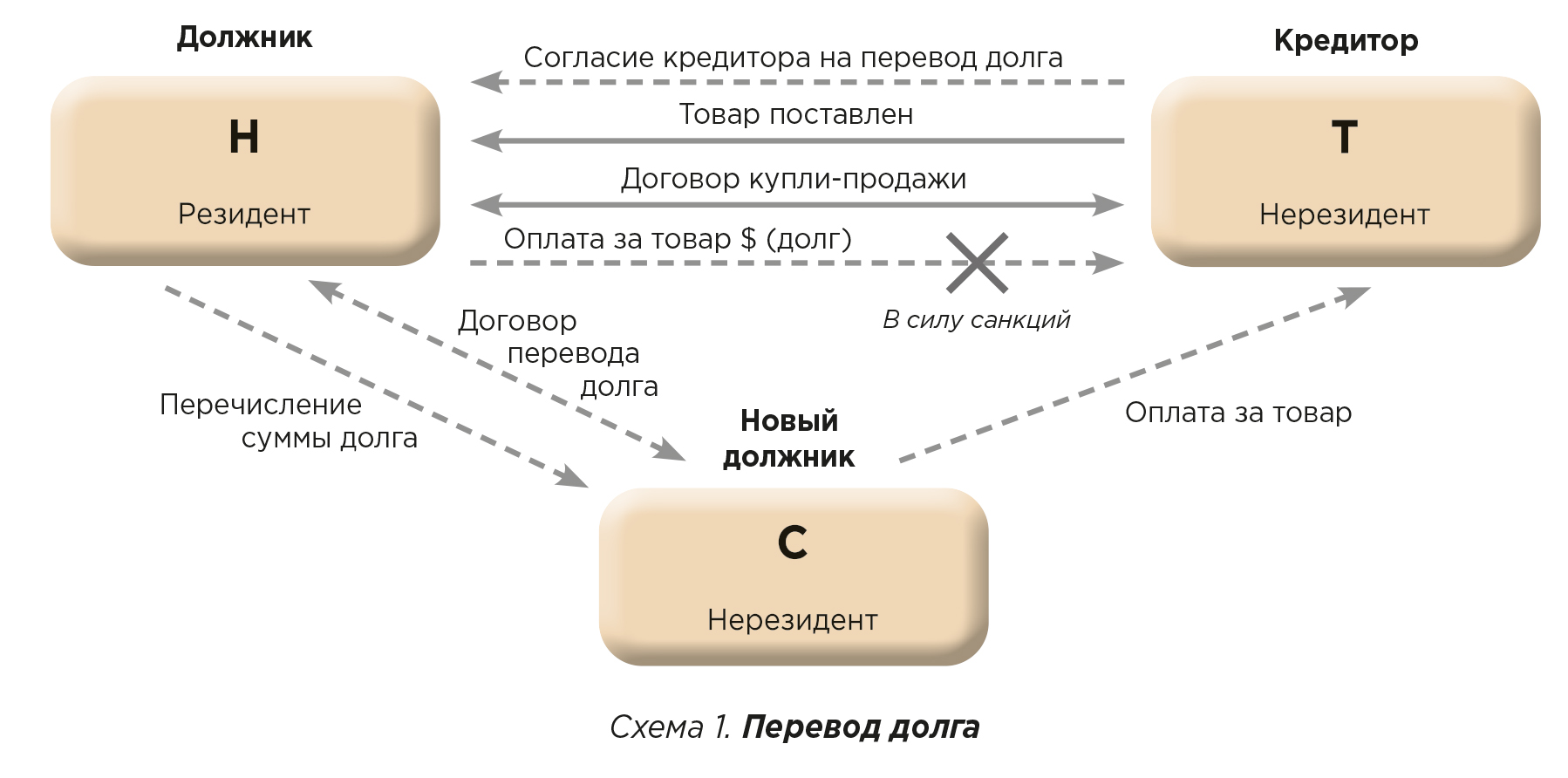

Ситуация: ООО «Н» — резидент Республики Беларусь не может произвести оплату на расчетный счет компании-нерезидента «Т» за поставленный товар. Есть компания-нерезидент «С», которая имеет возможность осуществить такую оплату, поскольку не подпадает под действие санкций. ООО «Н» планирует заключить с «С» договор перевода долга, согласно которому «С» перечислит сумму оплаты за поставленный товар на счет поставщика «Т», а ООО «Н» обязуется перевести такую же сумму на расчетный счет «С».

Вопрос: Не будет ли противоречить законодательству Республики Беларусь оплата за товар по предполагаемой схеме?

Ограничения по валютным операциям в рамках договора поставки

В Законе Республики Беларусь от 22.07.2003 № 226-З «О валютном регулировании и валютном контроле» (далее — Закон) в редакции 2020 г. с 09.07.2021 установлены кардинально иные принципы валютного контроля по сравнению с более ранней редакцией этого же Закона. В отличие от предыдущей редакции, согласно которой контролировалось и поступление денег, и поступление товара, действующая редакция Закона предусматривает контроль исключительно за денежными средствами и только в двух случаях (п. 1 ст. 10 Закона):

- по оплате переданных нерезиденту товаров, нераскрытой информации, исключительных прав на объекты интеллектуальной собственности,