Содержание:

- Вариант 1. Перечисление суммы займа непосредственно на счет Нерезидента 2

- Вариант 2. Оплата задолженности на основании договора о возложении обязательства на третье лицо

- Вариант 3. Оплата задолженности на основании договора поручения

Прежде всего, необходимо уточнить, что вышеприведенная ситуация во всех трех вариантах рассматривается с точки зрения законодательства Республики Беларусь и в отношении последствий, которые могут наступить для Резидента. Правомерность использования рассматриваемых вариантов для нерезидентов должна оцениваться с учетом законодательства их стран.

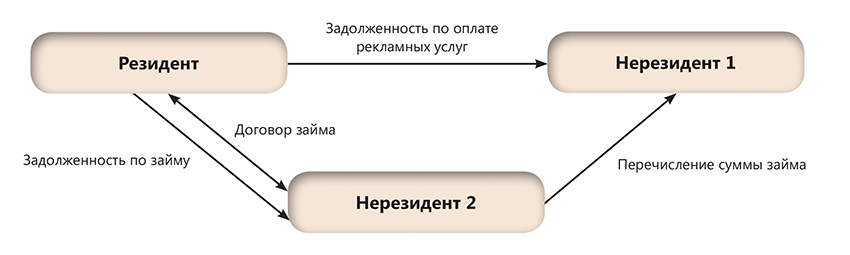

Вариант 1: перечисление суммы займа непосредственно на счет Нерезидента 2

Для погашения задолженности перед Нерезидентом 1 Резидент (заемщик) и Нерезидент 2 (заимодавец) заключают договор займа, согласно которому Нерезидент 2 перечисляет заемные денежные средства не на счет Резидента, а непосредственно на счет Нерезидента 1.

Полный текст статьи доступен для подписчиков портала jurist.by. Оформите подписку