5

5

Содержание:

- Правомерность заключения договора о возложении исполнения обязательств на третье лицо

- Детализация платежа

- Регистрация договора о возложении обязательств на Портале

- Возложение исполнения обязательства по предоплате: важный аспект

- Зачет встречного требования между ООО «Р» и ООО «Д»

- Правомерность проведения зачета при наличии обязательства по предоплате

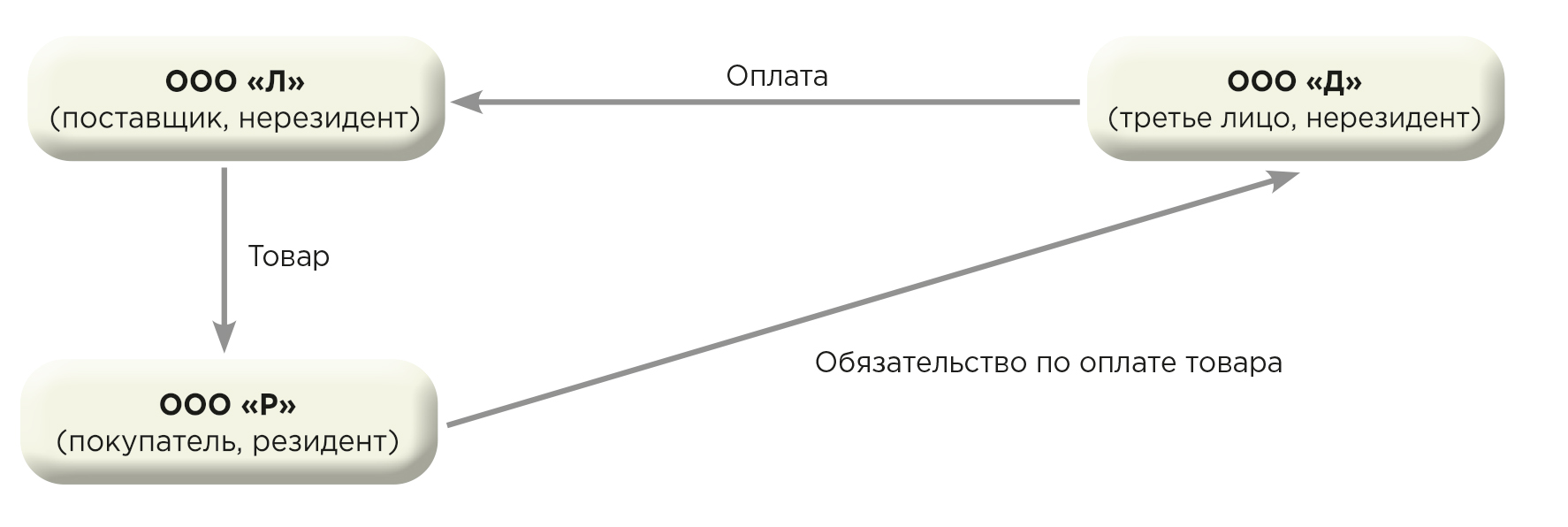

Ситуация: Заключен договор поставки между ООО «Р» (резидент Республики Беларусь, покупатель) и ООО «Л» (нерезидент Республики Беларусь, поставщик). В связи с введением санкций ООО «Р» не может перевести деньги на счет поставщика (оплатить товар). ООО «Р» сотрудничает с ООО «Д» (нерезидент Республики Беларусь, третье лицо). При этом ООО «Л» и ООО «Д» являются резидентами двух разных иностранных государств.

Вопросы:

1. Правомерно ли заключение договора о возложении исполнения обязательств на третье лицо — ООО «Д», в том числе обязательства по предварительной оплате товара?

2. Нужно ли такой договор регистрировать на портале Национального банка Республики Беларусь (далее — Портал) (договор поставки между ООО «Р» и ООО «Л» зарегистрирован на Портале)?

3. В каких случаях возможно проведение зачета встречных требований между ООО «Р» и ООО «Д», в частности при наличии обязательства по предварительной оплате?

Правомерность заключения договора о возложении исполнения обязательств на третье лицо

В соответствии с п. 1 ст. 294 ГК исполнение обязательства может быть возложено должником на третье лицо, если из законодательства, условий обязательства или его существа не вытекает обязанность должника исполнить обязательство лично. В этом случае кредитор обязан принять исполнение, предложенное за должника третьим лицом.

Таким образом, ООО «Р» вправе возложить исполнение на третье лицо, например, на ООО «Д». Договор о возложении исполнения обязательств на трет