Оценка товарных знаков и составление акта внутренней оценки производятся на основании СТБ 52.0.01-2017 «Оценка стоимости объектов гражданских прав. Общие положения» и СТБ 52.5.01-2011 «Оценка стоимости объектов гражданских прав. Оценка объектов интеллектуальной собственности».

Справочно.

С 2012 г. согласно п. 8 Инструкции по бухгалтерскому учету нематериальных активов, утвержденной постановлением Министерства финансов Республики Беларусь от 30.04.2012 № 25, товарные знаки не относятся к нематериальным активам, за исключением полученных при совершении сделки по приобретению предприятия как имущественного комплекса.

Рассмотрим упрощенный алгоритм определения рыночной стоимости товарного знака и составления акта внутренней оценки на условном примере.

ООО «Вечерняя одежда» находится в процедуре банкротства. О товарном знаке имеются следующие сведения:

• дата подачи заявки (№ 12345678) на регистрацию товарного знака (дата приоритета) — 22.11.2009;

• дата госрегистрации — 15.05.2011, номер госрегистрации — 12345;

• владелец товарного знака — ООО «Вечерняя одежда»;

• графическое изображение — ______.

Как разрешить использование товарного знака - читайте в статье.

Товарный знак зарегистрирован для трех классов по Международной классификации товаров и услуг (далее — МКТУ):

- 40 класс — пошив одежды;

- 45 класс — прокат вечерней одежды;

- 44 класс — услуги визажистов.

Необходимо определить рыночную стоимость товарного знака на дату оценки — 01.01.2018.

Предприятие не осуществляет деятельность уже более года, поэтому невозможно определить доход, полученный от использования товарного знака, в силу отсутствия выручки как таковой. Сформированный рынок сделок по передаче прав на товарные знаки в Республике Беларусь также отсутствует. Поэтому в данном случае наиболее удобно пользоваться методом учета затрат на восстановление (замещение), который заключается в последовательном осуществлении следующих шагов:

- определение стоимости восстановления;

- определение накопленного износа;

- определение прибыли предпринимателя;

- определение внешнего удорожания;

- определение стоимости объекта оценки;

- оформление акта о внутренней оценке.

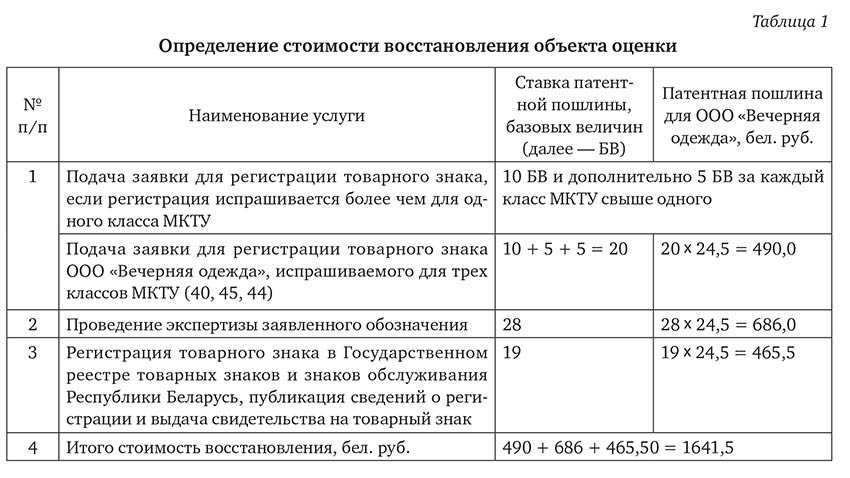

Шаг 1. Определение стоимости восстановления

В качестве возможных затрат на создание товарного знака определены:

- подача заявки для регистрации товарного знака, испрашиваемого более чем для одного класса МКТУ;

- проведение экспертизы;

- регистрация товарного знака в Государственном реестре товарных знаков и знаков обслуживания Республики Беларусь;

- публикация сведений о регистрации и выдача свидетельства на товарный знак.

Ставки патентных пошлин принимаются согласно приложению 23 к НК.

Обратим внимание, что к возможным затратам на создание товарного знака также можно отнести затраты на услуги сторонних организаций на разработку логотипов. В этом случае следует запросить цену таких услуг на дату оценки в 3–5 компаниях, определить среднюю величину затрат на создание логотипа и добавить ее к затратам, перечисленным в табл. 1.

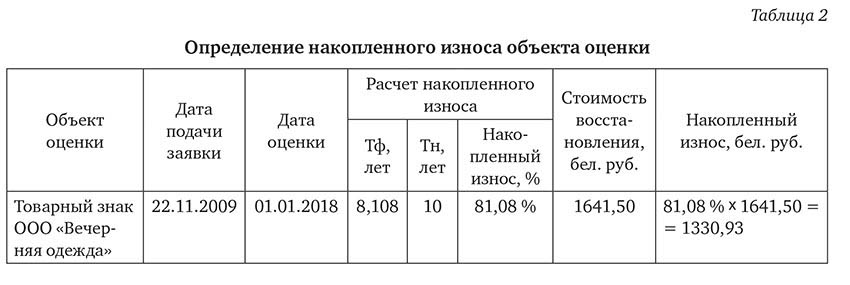

Шаг 2. Определение накопленного износа

В соответствии с подп. 39.2.2 п. 39 Методических рекомендаций по оценке стоимости объектов интеллектуальной собственности, утвержденных приказом Государственного комитета по науке и технологиям Республики Беларусь от 06.01.2011 № 3, накопленный износ может определяться как совокупность функционального и внешнего износов объекта оценки. Однако для упрощения процедуры оценки в случае невозможности определения функционального износа согласно подп. 39.2.2.2 п. 39 указанных рекомендаций для определения накопленного износа можно воспользоваться методом определения нормативного износа объектов интеллектуальной собственности, который рассчитывается по формуле:

Инак = (Тф / Тн) х 100,

где Инак — накопленный износ объекта оценки, %;

Тф — фактический срок действия правовой охраны объекта оценки на дату оценки;

Тн — нормативный срок действия правовой охраны объекта оценки, лет.

Для товарного знака ООО «Вечерняя одежда» определение накопленного износа выглядит следующим образом:

Фактический срок действия правовой охраны товарного знака на дату оценки соответствует количеству лет с даты подачи заявки до даты оценки.

Нормативный срок действия правовой охраны товарного знака определен равным сроку действия регистрации. Согласно п. 1 ст. 13 Закона Республики Беларусь от 05.02.1993 № 2181-XII «О товарных знаках и знаках обслуживания» регистрация товарного знака действует в течение десяти лет с даты подачи заявки в патентный орган.

Шаг 3. Определение прибыли предпринимателя

Прибыль предпринимателя — это величина вознаграждения, которую инвестор ожидает получить в виде премии за использование своего капитала. Так как владелец товарного знака ООО «Вечерняя одежда» находится в банкротстве, прибыль предпринимателя принимается равной нулю.

Шаг 4. Определение внешнего удорожания

Внешнее удорожание определяется как увеличение стоимости объекта оценки, вызванное положительным влиянием внешних факторов на данный объект. Такие факторы довольно трудно выявить, и поэтому зачастую внешнее удорожание принимается равным нулю.

Шаг 5. Определение стоимости объекта оценки

Рыночная стоимость товарного знака определяется как сумма стоимости восстановления, прибыли предпринимателя, внешнего удорожания за вычетом накопленного износа.

Таким образом, рыночная стоимость товарного знака ООО «Вечерняя одежда» составляет 311 бел. руб.

Шаг 6. Оформление акта о внутренней оценке

После определения рыночной стоимости товарного знака управляющему остается лишь правильно оформить акт о внутренней оценке, для чего ему необходимо руководствоваться указаниями главы 13 СТБ 52.0.01-2017. Для приведенного выше примера оформление акта будет выглядеть следующим образом:

АКТ О ВНУТРЕННЕЙ ОЦЕНКЕ

Наименование юридического лица, проводившего внутреннюю оценку: Общество с ограниченной ответственностью «Вечерняя одежда», юридический адрес: 220000, г. Минск, ул. Строителей, д. 1; УНП 1900000.

Цель оценки: продажа на торгах (аукционе и по конкурсу), включая продажу в процедуре экономической несостоятельности (банкротства).

Предмет оценки: рыночная стоимость.

Дата оценки: 01.01.2018.

Валюта оценки: белорусские рубли.

Наименование объекта оценки: товарный знак со свидетельством № 12345 от 15.05.2011, зарегистрированный Национальным центром интеллектуальной собственности (Республика Беларусь), принадлежащий на праве собственности ООО «Вечерняя одежда».

Дата подачи заявки (№ 12345678) на регистрацию товарного знака (дата приоритета) — 22.11.2009.

Графическое изображение товарного знака: ___________

Расчет стоимости объекта оценки: расчет произведен рыночным методом (затратным методом), расчет прилагается (таблицы 1–3).

Данные, использованные для оценки: информация, указанная в свидетельстве на товарный знак № 12345, выданном Национальным центром интеллектуальной собственности; иная информация, отраженная в таблицах 1–3 и примечаниях к ним.

Результат внутренней оценки: рыночная стоимость объекта оценки по состоянию на 01.01.2018 составляет 311,00 (триста одиннадцать) белорусских рублей.

Главный бухгалтер ___________ И.И. Иванов

Управляющий _______________ П.П. Петров

Резюме.

Вышеописанный метод должен применяться после анализа истории создания и использования товарного знака.

Специально разработанный и продвигаемый товарный знак — это ценный деловой актив. Если потребитель ассоциирует товарный знак с определенным качеством и имиджем, то маловероятно, что стоимость такого товарного знака складывается лишь из затрат, понесенных на его создание.

Очевидно, что товарный знак ООО «Серж», находящегося в ликвидации, будет иметь более высокую стоимость по сравнению с рыночной стоимостью товарного знака ООО «Красивое белье» в силу узнаваемости и сложившейся репутации первого, хотя затраты на создание обоих товарных знаков при этом могут оказаться соразмерными.

Если в процессе реализации какого-либо из описанных этапов оценки возникают сомнения в его применимости к оцениваемому товарному знаку, лучше воспользоваться услугами независимых оценщиков, которые применят иные методы оценки.